发布日期:2025-09-08 06:34点击次数:

立讯精密营业收入规模逼近3000亿大关,收入规模非常的大。不过从前五名客户对立讯精密的贡献度来看,苹果给立讯精密贡献了70%的业绩。下图为立讯精密的前五大客户占年度营业收入比例,可以看到前五大客户总贡献为78.50%,其中客户1贡献为70.74%。

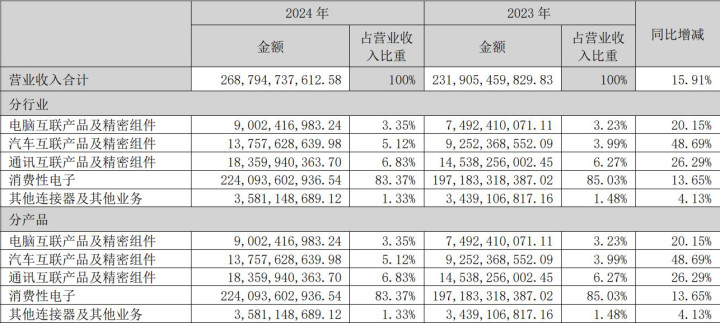

立讯精密的主营业务是为电脑,汽车,通讯和消费电子行业提供互联产品和精密组件。其中消费电子行业2024年对立讯精密业绩的贡献度达到83.37%,是立讯精密业绩的主要来源和基本盘,而电脑,汽车和通讯行业是立讯精密的第二曲线。

立讯精密的消费电子行业的产品主要通过出口的方式卖给客户1,也就是说苹果公司。苹果在消费电子方面能选择立讯精密,而不是其他企业,立讯精密的核心竞争力是什么呢?我想立讯精密的利润表和资产负债表能告诉我们这个答案。

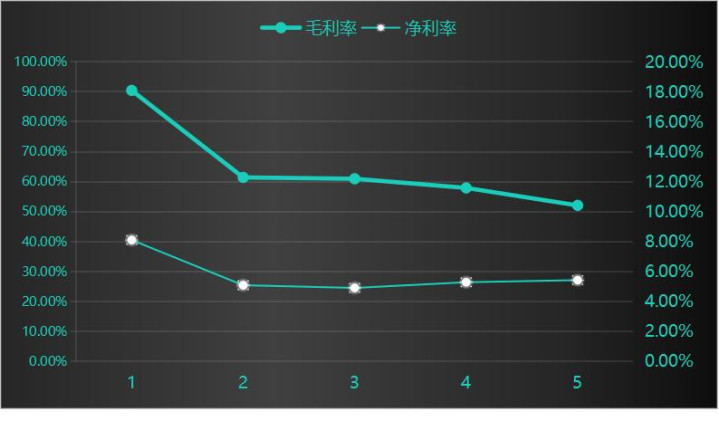

按照最近五年时间的年报数据来看,立讯精密的毛利率从2020年的18%下滑到2024年的10%,净利率最近五年维持稳定在5%左右。逐年下滑的毛利率说明了立讯精密采用了降价的方式销售自己的产品给苹果公司,同样的产品同样的质量卖的价格比别人低,一定能让客户采购自己的产品,这一点是毋庸置疑的。

立讯精密生产的消费电子产品是一种产品差异化不大,且需要规模化生产的产品。所以,立讯精密要想得到下游客户的认可,一方面是需要降低销售价格,另一方面是同样的时间内生产出更多的产品。

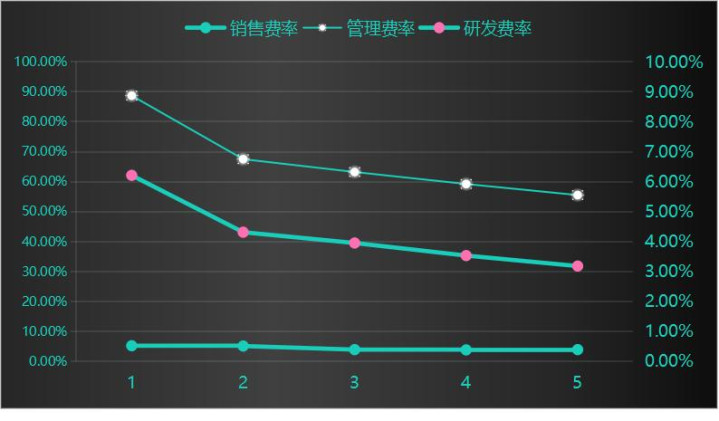

之所以说立讯精密的产品是一种差异化不大的产品,我们可以通过立讯精密的费用率情况等到一些证据,按照立讯精密最近五年的费用率情况来看,立讯精密的费用率方面支出最大的是管理费用,大约为5.5%,其次是研发费率,大约为3%,第三是消费费用率不到1%,很明显作为科技行业中的一环,3%的研发费用率是很难生产出差异化的产品。

同时,从立讯精密的三大费用率情况来看,立讯精密最近四年时间三大费用率呈现逐年下滑的趋势,这也就解释了立讯精密在毛利率下滑的时候净利率能维持稳定的原因。

当然,立讯精密在面对给苹果代工消费电子产品难以提高毛利率的情况下,立讯精密最近几年也在尝试ODM模式来试图提高自己在消费电子行业中的毛利率,不过从目前的情况来看,ODM模式仅是一种尝试,还没有取得明显的效果。单一看下图立讯精密消费电子行业毛利率便知。

按照五年时间周期来看,立讯精密的消费电子产品毛利率同样是下滑趋势,这充分说明企业尝试的ODM目前并没有市场份额,或者说目前没有得到下游客户的认可。

那么在面对产品差异化不明显,且这个行业竞争压力大的情况下,立讯精密的规模化优势成为俘获苹果之心的关键。看下图简化之后的立讯精密的资产负债表情况。

从简化之后的资产负债表情况来看,立讯精密的流动资产占比为70%,非流动资产占比为30%,表面上看立讯精密属于轻资产运营类企业。如果我们只看经营类相关的资产的话,会有不一样的答案。

截止2024年年报数据,立讯精密短期经营资产占比为30.31%,长期经营资产占比为26.77%,短期经营资产和长期经营资产占比旗鼓相当,所以从严格意义上来看,立讯精密并非是轻资产运营,属于半重资产类企业。

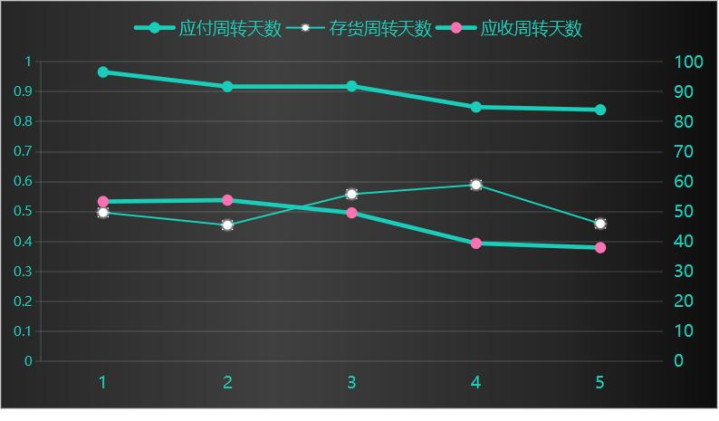

立讯精密除了通过规模化低成本竞争之外,对下游客户也采用了宽松的销售政策。短期经营资产端存在大规模的应收账款,存货。不过从应收账款的周转天数情况来看,立讯精密的回款非常不错。

按照最近五年的数据来看,立讯精密的应收账款周转天数不到40天,低于存货周转天数45天,远远低于应付账款周转天数的80天。下游客户的信用度是真的高,没的说。

正是立讯精密这种低应收账款周转天数和重资产运营成就了立讯精密有非常不错的经营现金流净额。继续以最近五年的经营现金流净额与净利润情况来看,立讯精密的经营现金流净额与净利润的比值常年大于1倍以上,现金流非常不错。

通过上面这些数据情况足以看到立讯精密在消费电子市场靠着苹果这一个客户混的风生水起,不过立讯精密之所以能成为苹果的供应商,核心竞争力是立讯精密的规模化低成本优势。规模化低成本的竞争优势虽然能够抵抗新进入者,但是容易受到同期竞争者的入侵,最后丧失供应商的资格。

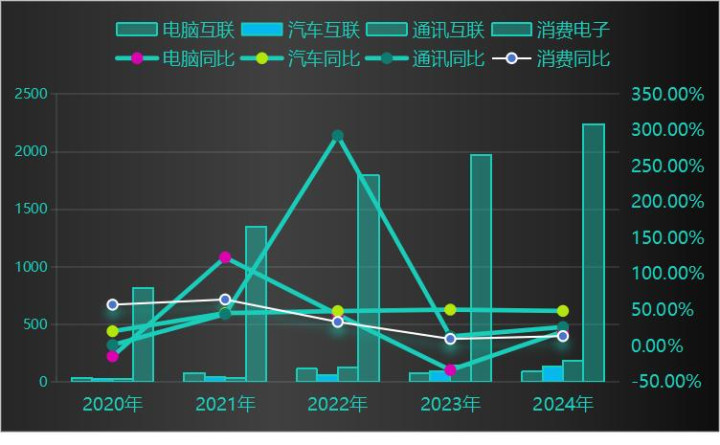

从上图最近五年立讯精密消费电子业务的规模和增速情况就可以看到这一点,立讯精密消费电子业务规模逐年增长,但是增速已经进入了0增长时代。

那么,基于对立讯精密消费电子业务的核心竞争力分析来看,立讯精密的消费电子业务虽然在规模化优势之下成为苹果供应商,同时这种规模化优势能抵挡新的竞争者,但是难以抵挡同期竞争者,未来维持5%的增速已经是非常乐观的增长了。

另外,立讯精密还有电脑互联和精密锯,汽车互联和精密件,以及通讯互联和精密件等业务,这些业务共同组成了立讯精密的第二曲线,不过从立讯精密的第二曲线的具体情况来看,这些第二曲线增速方面和规模方面目前没有质变,属于量的积累阶段,难以对立讯精密的总业绩做出大的改变。

所以,结合立讯精密的第一曲线和第二曲线情况来看,未来五年时间立讯精密维持5%的增长的确定性很高,那么未来五年立讯精密的净利润约为171亿元,分别按照合理市盈率25倍和30倍来估值,未来五年立讯精密的总市值合理估值区间为4275亿元至5130亿元。